让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

(起首:口罩哥研报60秒)

花旗询查于12月3日发布Oracle(ORCL)最新研报,看护Buy评级但将经营价从$415下调至$375,预期酬金仍高达81%?

最劲爆的数据点是:Citi预测F2Q剩余践约义务(RPO)将波及惊东谈主的$600B级别,较共鸣跳跃整整20%。而这一切发生在商场对Oracle债务健康现象和AI需求可抓续性产生深度火暴的配景下。

研报直言投资者情谊"quickly deteriorated from a record Q1 and upbeat analyst day"(从创记载的Q1和乐不雅的分析师日飞速恶化)。

但花旗以为商场对Oracle债务走嘴风险的担忧被过度放大——CDS价钱高潮更多是AI板块举座对冲情谊的体现,而非基本面恶化。中枢逻辑在于:AI基础要道需求正从少数头部玩家向broad-based扩散,Oracle凭借其OCI云基础要道的各别化定位抓续斩获大单。

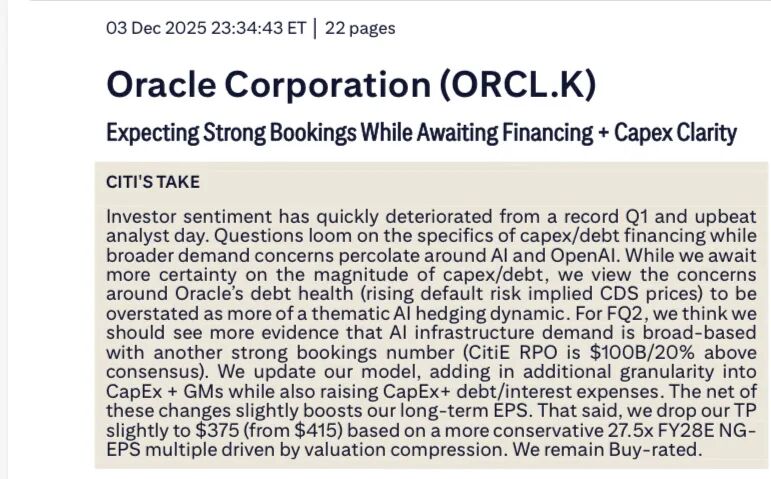

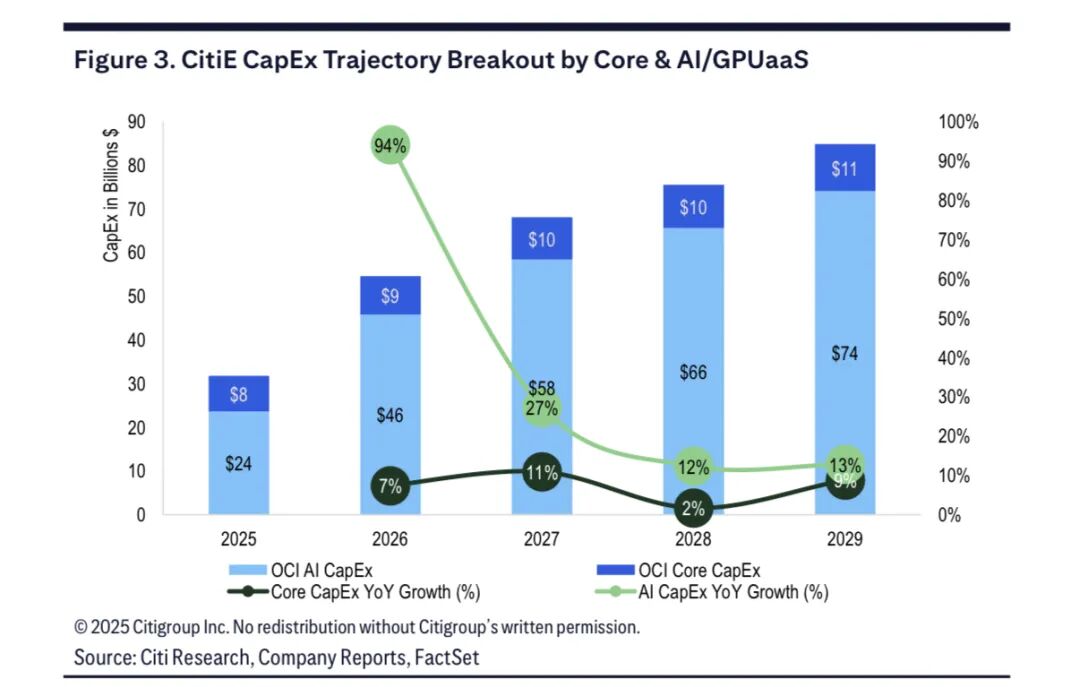

Citi将FY26 CapEx预期上调至$40B+(共鸣仅$35B),并展望AI OCI本钱开销将来数年将攀升至$60B-$70B年均水平——这是押注Oracle能在这场AI基建武备竞赛中抓续吃到红利。

值得详确的是,花旗同步进行的VAR渠谈探听闪现羼杂信号:经销商配额已矣率从60%升至66%,但NTM增长预期却放缓约2.5个百分点至~2%。

SaaS已经经销商销售主力天元证券,占云业务半壁山河。经营价下调的中枢原因是估值倍数压缩——从此前隐含的更高倍数降至27.5x FY28E Non-GAAP EPS,反应出商场对高CapEx期间盈利智商的审慎预期。已上传。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券_客服咨询与入金提现流程说明提示:本文来自互联网,不代表本网站观点。