让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

文丨徐风

券商股当作商场风向标和心扉“温度计”一直是投资者钦慕的焦点。

近期,监管层表态称将削弱杠杆适度,比较以往,此次券商股的逻辑有什么变化?

【杠杆再松捆】

本次监管层削弱杠杆的表态并非连年来初次,2023年就曾镌汰券商融资保证金来提振商场。就在前年9.24行情运行前,亦通过下调优质券商风险成本准备整个开释成本空间,随后包括专项贷款器用、降息降准等计谋一系列组合拳共同扭转了商场的悲不雅预期。

与以往比较,本次杠杆松捆的独到之处在于商场已自底部反弹超千点,2025年券商岂论从股票商场的活跃度如故本人功绩均阐述了行业处在景气周期。

据东吴证券参议,2025年第三季度A股的日均交游额为2.09万亿,较前年同期增长了2.08倍。同期,当下商场的两融余额看守在2.5万亿支配,如故跳跃了2015年的峰值水平。

在功绩层面,券商当作商场景气周期的径直受益者,功绩好转立竿见影。2025年前三季度43家上市券商共收尾营收4214.16亿,同比增长了42.57%,归母净利润1692.91亿,同比增速达62.48%。

瞻望2026年,据西部证券参议,跟着增量资金的握续入市、指数进取突破下算计券商职权自营盘的进步等成分发酵,中性利润假定下算计行业净利润仍有望增长23.5%。

然则,在商场活跃度显耀进步、券交易绩大增以及改日预期向好的情况下,券商板块的年内发达却不尽东说念主意,万得券商板块指数涨幅尚不及3%,不仅远逊于通信设备、半导体等热点行业,也显耀低于前年超30%的板块发达。

年内券商板块的发达,或与第三季度4000点前后成交额的缓缓下滑关连,由8月岑岭时间的3.18万亿降至近阶段的1.7万亿支配,商场也出现了一定幅度回落,一定过程上镌汰了商场对券商板块改日功绩增长的预期。

同期,跟着股票商场水位的缓缓抬升,券商板块如故阶段性反馈了此前的计谋预期,需要新的催化才能温存刻下场合。

而本次监管层再度松捆杠杆可能成为券商板块的新一轮催化剂。

【重资产业务是中枢变量】

券商的贝塔属性,常常来自爱资产业务。

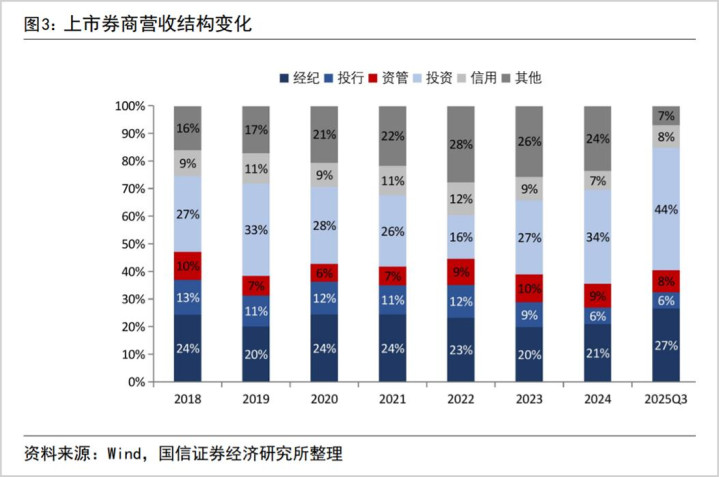

当今,券商主营业务包括经纪、自营、资管、信用及投行五伟业务,其中重资产业务主要为经纪、两融和自营业务,ROE并不高且同质化竞争较为严重。

据财信证券参议,券商的三项重资产业务ROE在4%-6%支配,而前三季度券商全体ROE如故进步至6%以上,轻资产的投行和资管业务更能体现互异化,收入弹性较大ROE相对较高,一般在15%-17%支配。

因此,券商的重资产业务才是决定行业盈利的中枢业务变量,前三季度券商板块的经纪、投资和资管三项业务之和的收入占比接近80%。诚然投行和资管ROE较高,无奈收入占比较低对全体盈利提振不大。

而杠杆率偏低则是券商重资产业务ROE较低的挫折成分,或是监管层削弱杠杆的原因之一。

据财联社数据浮现,2025年前三季度上市券商的平均杠杆率为3.45倍,同期国内银行业的平均杠杆率达12.2倍,国际头部投行中高盛的杠杆率为14.4倍,摩根士丹利为12.5倍,比较之下国内券商仍有较大进步空间。

就以两融业务来说,如果再度放宽券商的杠杆适度,可进一步灵通两融业务的体量界限,将径直增厚券商利润。

值得一提的是,回望2015年牛市历史,部分券商的融资杠杆能作念到1:3,两融开户门槛致使降至10万,亦然昔时行业ROE宽阔较好的一大原因,就以龙头中信证券来说,2015年时间ROE一度达到了16.63%。但而后跟着监管趋严行业杠杆率缓缓下落。

站在当下3900点隔邻时点,券商板块与此前2015年情况不同的场地在于估值和监管方面的互异。

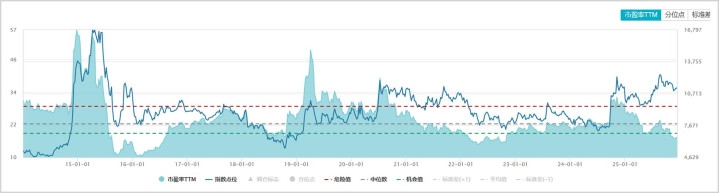

一方面,诚然券商板块阅历了近两年的高潮,但全体动态估值仍处在历史较低的位置。据Wind数据,遗弃12月15日,行业的动态市盈率仅17.29倍,要知说念本轮行情运行前估值仍跳跃20倍,而2018年10月的熊市时间的最低位为17.4倍。

再往前看,2014年行情运行前的板块动态市盈率也在20倍以上,当下在近10年间仅高于2016年头的10倍支配水平。跟着杠杆的进步改日券商估值或仍然存在开采空间。

此外,2015年牛市工夫两融的交游占比峰值跳跃了20%,再加上无数的场外配资生长了商场的投契氛围,之后迎来了严监管行业估值昭彰承压。

当下股票商场的全体杠杆水平相对可控,两融交游占比唯有10%露面,券商杠杆水平受限且有缓缓削弱的趋势,全体商场景色相对健康。

在具体公司层面,在监管层倡导打造一流投资银行、饱读动行业兼并重组和“扶优限劣”监管导向下,算计分化将成为改日主旋律,资源将向大型券商歪斜。

【马太效应强化,谁更受益?】

本次监管层在表态将要削弱杠杆之余,还示意行业将从“从价钱竞争加速转向价值竞争”,这不仅意味着行业走向互异化,更与此前传出的行业反内卷殊途同归。

近些年来,由于价钱战成分行业佣金率握续走低,由2015年的万5以上握续下落到上半年的万1.82,这使得行业的利润空间握住压缩。

在行业佣金率下滑的同期,经纪业务收入也呈现出昭彰的洽商趋势。据中国星河测算,2021年行业CR10的商场份额统统在40%支配,到了2025年第三季度进步到了约6成。

改日跟着佣金价钱战趋缓或者回升,削弱杠杆将利好经纪和两融业务具有界限上风的龙头券商,这方面以中信证券、国泰海通、华泰证券以及东方钞票为业内杰出人物,但四家能否在新一轮角逐中胜出还要衔尾估值和功绩增长来对比。

以经纪业务为例,前三季度中信证券和国泰海通诀别收尾业务收入109.39亿和108.14亿,同比增长了52.90%及142.80%,是沿路上市券商中仅有的两家收入超百亿的公司,显耀高于第三名广发证券的近70亿收入。况且国泰海通在总资产前十大券商中增长最快。

另外,上半年国泰海通的境内个东说念主资金账户数为3845万户,在已浮现数据的头部券商中界限最高。

华泰证券诚然莫得浮现具体的客户数目,但回首以往早在2021年末个东说念主客户总额就达到了2000万,如故卓越了当下多数券商的客户界限。这主要益于其“涨乐钞票通”APP,2025年9月以1195万的月活用户数位居券商自营APP首位。前三季度其收尾经纪收入65.88亿,同比增长了66.14%。

如果单从客群角度看,东方钞票当作互联网券商代表也具备上风,2025年9月东方钞票APP月活用户达到1823万东说念主,仅次于同花顺。而当下传统券商与互联网券商界限日益费解,东方钞票的上风也不比以往,9月月活用户同比仅增长了12.9%,难现以往高增长。

同期,东方钞票的估值也显耀高于其他券商,当今其动态PE接近30倍,中信证券、国泰海通、华泰证券等券商估值仅在11倍至14倍之间,高下一目了然。

两融的利息净收入业务亦然评价券交易绩的挫折主见。和经纪业务名次座席不同的是,国泰海通以52.08亿的收入位居榜首并大幅最初,华泰证券以32.7亿的收入紧随后来,而中信证券仅7.64亿,主如若利息收入莫得出现太大变化。

华泰证券的两融业务发达拉风,与其资金成本上风关系很大。前三季度在利息收入同比增长10%的情况下,利息支拨却出现了22%的显耀下落,而绝大多数券商同期的利息开支齐是正增长。

在自营业务收入中,中信证券、国泰海通依然处于断崖式最初,前三季度诀别收尾收入316.03亿和203.70亿,同比增长45.88%和90.11%,其他业内玩家均不及125亿。

而华泰证券的自营收入却同比下落了15.08%至102.23亿,是资产界限前十的券商中独一下滑的一家。

在功绩成长性方面,成绩于行业的景气周期头部券商的盈利增速大多在50%以上,中信证券不绝看守行业领头羊的地位,国泰海通的营收净利润增速均跳跃了100%,两者的净利润差距仅有10.85亿。

需要认真是是,华泰证券在头部券商中增速较慢,前三季度收尾营收271.29亿,同比增长了12.55%,净利润127.33亿,增速仅为1.69%。主如若因为前年同期出售子公司产生的大额一次性收益垫高了基数,扣非之后净利润同比增长了100.04%至126.39亿,增速依然较快。

在大型券商中,中信证券的经纪、投行、资管等空洞业务智力最初,一哥地位仍无法撼动,功绩增长也保握谨慎。国泰海通在完成统一后不仅在总资产直追中信证券,各项业务也在快速增长,翻倍的功绩增长动能相似有着赶超后劲。

华泰证券相似具备成长性,基于客群界限和资金成本上风奠定了成长基础,但在自营业务上仍然需加力。

诚然削弱杠杆对券商来说是机遇,但也存在落地时刻和力度的问题。跟着计谋缓缓落地,国泰海通和华泰证券这类领有客户界限和成本上风的龙头券商,省略率会在功绩和股价上跑赢板块。

其中,国泰海通当作新晋的行业“老二”,本人的增长后劲换取杠杆计谋的松捆,改日功绩或更具备思象力。

免责声明

本文波及关连上市公司的本体,为作家依据上市公司笔据其法界说务公开浮现的信息(包括但不限于临时公告、按时请教和官方互动平台等)作出的个东说念主分析与判断;文中的信息或主张不组成任何投资或其他交易暴虐,市值不雅察分歧因接收本文而产生的任何行径承担任何攀扯。

——END——天元证券

天元证券_客服咨询与入金提现流程说明提示:本文来自互联网,不代表本网站观点。